Preismodell für elektronische Rechnung

Der Einstieg in bzw. Umstieg auf die Pranke Elektronische Rechnung ist eine überschaubare Investition, mit geringen laufenden Kosten. Auf der Habenseite stehen konkrete, messbare Einsparungen an Zeit bzw. ein organisatorischer, stets individueller Gewinn z.B. an Transparenz und Geschwindigkeit.

Das Preismodell entspricht einem transparenten, volumenbasierten Preismodell basierend auf unserem eGate-Dienst. Folglich unabhängig von der Anzahl der Rechnungen oder der Kommunikationspartner und mit Monatsgebühren verlässlich budgetierbar.

Die geringe monatliche Gebühr für das Zusatzpaket „Elektronische Rechnung“ beinhaltet:

- die Aufbereitung des INVOIC-Originals als PDF,

- eine inhaltliche Überprüfung der UStG-Pflichtfelder sowie

- eine komplette Validierung auf das ZUGFeRD-Comfort-Profil.

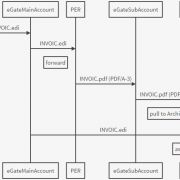

Das monatliche eGate-Gesamt-Transfervolumen errechnet sich somit künftig als Summe aus „normalem“ (=bisherigem) EDI-Traffic und dem hinzugekommen Traffic aus Archivnachrichten. (Siehe auch „Wie funktioniert es technisch?“)

Preisübersicht für das eGate-Zusatzpaket „Elektronische Rechnung“

Basis-Voraussetzung für die Nutzung der Zusatzleistung „Elektronische Rechnung“ ist ein gültiger eGate-Vertrag mit einem monatlichen Datenübertragungsvolumen von mindestens 100MB. (Evtl. ist ein Upgrade auf diesen Tarif nötig.)

Preisblatt eGate-Zusatz „Pranke Elektronische Rechnung“

Rechenbeispiel

Ein eGate-Account mit 100MB Übertragungsvolumen wird zu 60% von „normalem“ EDI-Traffic genutzt (PRICAT, DESADV, SLSRPT etc.). Somit stehen noch 40MB für PDF-Rechnungs-Volumen an das Archivsystem zur Verfügung. Eine solche ZUGFeRD-PDF-Rechnung ist durchschnittlich 180-200kb groß: In 1MB Volumen passen mindestens fünf Rechnungen.

In diesem Beispiel kann also das bestehende eGate-Volumen für mind. 200 Rechnungen pro Monat genutzt werden, es fällt lediglich die Gebühr von 15€ für die Zusatzleistung an. Mit einem Upgrade auf den 250MB-Tarif (40€/Monat mehr) stünden 150MB zustätzlich zur Verfügung: Bei ungefähr gleichbleibendem EDI-Traffic entspricht das ca. 750-800 PDF-Rechnungen monatlich, bzw. ca. 7 Cent pro Rechnung.

Einmalige und monatliche Kosten von … bis

Fall A: Im günstigsten (und sehr häufigen!) Fall ist bereits eine Archivsoftware vorhanden, und es werden schon über eGate EDI-INVOIC-Nachrichten ausgetauscht bzw. für letzteres ist zumindest alles vorbereitet. Dann benötigen Sie nur das eGate-Zusatzpaket „Elektronische Rechnung“:

FALL B: Mitunter werden zwar grundsätzlich EDI-Nachrichten ausgetauscht, aber noch keine EDI-Rechnungen (INVOIC). Dann können erforderlich werden:

- die Einrichtung der Datenschnittstelle für Export von Rechnungsdaten aus dem ERP bzw. Import in die Warenwirtschaft durch den jeweiligen Anbieter

- die Einrichtung von Mappings durch Pranke oder durch Sie selbst im eBiss-Konverter.

FALL C: Im aufwändigsten Fall braucht man noch eine Möglichkeit zur Archivierung. Pranke hat Erfahrungen mit diesen zwei Alternativen:

- Kauf einer Standard-Archivsoftware, die ZUGFeRD-PDF/A3-Rechnungen importieren kann (bzw. lediglich des Archivmoduls bei größeren DMS/Archivsystemen)

- Miete einer Archiv-Cloud-Lösung, um schnell und günstig anzufangen und evtl. später auf eine eigene Standardsoftware umzusteigen.

Archivsoftware: Kaufen oder mieten

Eine Archiv- bzw. DMS-Software kann im Unternehmen für unterschiedlichste Zwecke genutzt werden: Archivieren von E-Mails, Bestellungen, jeglichen anderen Dokumenten oder eben Rechnungen. Nach diesem Funktionsumfang richten sich die Preise.

Idealerweise ist es bei einer Erstinvestition möglich, modular z.B. mit einer Rechnungsarchiv-Komponente einzusteigen und später andere Bereiche oder weitere User hinzuzunehmen. So wird der Einstieg günstig.

Eine Alternative stellen Online-Archive als Cloud-Lösung dar. Diese sind für einen Einstieg sogar ohne eigene Hardware gedacht und liegen meist bei zweistelligen monatlichen Beträgen. Bei einem späteren Umstieg auf eigene Software lassen sich Daten exportieren und umziehen.

Als weitere Möglichkeit können Nutzer von Datev-Online dort die PDF-Rechnungen importieren, archivieren und auch je nach internem Rechnungsprozess gleich für die Zahlungsanweisung nutzen.